“Las AFP, en esta reforma, se terminan.”

Discurso de Gabriel Boric, 2 de noviembre, 2022

Las pensiones miserables, los robos, colusiones, coimas y secretismos son temas que han rodeado al sistema previsional desde su creación. Para los administradores del modelo es problemático que una parte fundamental del sistema arrastre la ilegítimidad desde al menos una década atrás, razón por la cual los 3 últimos presidentes han buscado reformarlo. Mientras que la falta de acuerdo hizo que no prosperaran los proyectos anteriores, el gobierno de Boric, bajo su promesa de campaña de poner fin a las AFP e instalar un nuevo modelo de seguridad social, ha iniciado las conversaciones con todos los sectores para reformar el sistema .

Por ahora la discusión se ha centrado en qué cuenta -si la individual o la solidaria- y en qué proporción recibirá el 6% adicional de cotización que correrá por parte del empleador, obviando y velando el hecho de que todo el resto del modelo es una gran negocio que sustenta la economía capitalista chilena, así como capitales extranjeros. De esta forma, se instala una falsa contradicción y negociación, con un discurso de falsa neutralidad y pragmatismo como telón de fondo en el cual “sólo nos importa en lo inmediato aumentar las pensiones de la gente” con independencia de la forma que se ocupe para ello. En los hechos, lo que se hace es dar un nuevo aire al mismo modelo de pensiones y asegurar su funcionamiento para varios años más a través de ese maquillaje.

El negocio de las pensiones

El sistema previsional actual se basa en la modalidad de capitalización individual, en que al trabajador se le descuenta un 10% de su sueldo que es depositado en un fondo administrado por un ente privado llamado Administradora de Fondos Previsionales (AFP). Estas últimas son sociedades creadas específicamente para el fin de “administrar” las pensiones de los trabajadores, y actualmente concentran las funciones de soporte de las cuentas, como cobranza, administración y pago de los ahorros previsionales de cada trabajador, en conjunto con la gestión de las inversiones de sus afiliados.

Por un lado, que la gestión de las inversiones esté en manos de estas sociedades significa que las AFP toman el dinero de los afiliados y lo invierten en instrumentos financieros para generar rentabilidad1. Entre estos últimos se encuentran las acciones de las empresas, que si son adquiridas en masa dan derecho a los accionistas para decidir sobre asuntos importantes relacionados con la empresa, como elegir al directorio o aprobar/rechazar decisiones clave que puede tomar la empresa. Por poner un ejemplo, Santander, SQM, Ripley, Concha y Toro y Falabella, son solo algunas empresas en las cuales las AFP actualmente poseen entre el 10 y el 20% de sus acciones, pudiendo elegir el directorio según su participación.

Respecto de las funciones de soporte dentro de las AFP, orientadas al cobro de las pensiones de forma mensual, la plataforma que soporta la información, el cálculo de las pensiones y el pago de la misma son distintos nichos de negocios desde los cuales puede acumular capital. Entre los nichos de acumulación directa, uno es la comisión de administración de cobro mensual, que significa un descuento extraordinario entre el 0,58% y 1,45% del salario. Otro es la comisión que se cobra a quienes se jubilan bajo la modalidad de retiro programado, que descuenta entre el 0,95% y 1,25% sobre los fondos acumulados. Por útimo, la comisión que se cobra a quienes tienen cuentas de Ahorro Previsional Voluntario, que descuenta un 0.58% del saldo anual de la cuenta.

En segundo lugar, se encuentran los nichos de acumulación derivados de empresas que administran el sistema, las que son propiedad de las AFP’s. Estos son los casos de Previred, la Aseguradora de Fondos de Cesantía (AFC) y el Deposito Central de Valores (DCV), que son negocios monopólicos propiedad de las AFP’s. Previred es administrada por las AFP’s, Provida, Habitat, Capital, Cuprum y Planvital, mientras que la AFC fue repartida, en una licitación de 2013, entre Provida (48%), AFC Capital (29%), AFC Cuprum (16,7) y AFP Plan Vital (5,3%).

La institución del Depósito Central de Valores (DCV) se encarga de procesar, registrar y liquidar las operaciones financieras que realizan todas las AFP (Similar a PREVIRED, pero con las inversiones) y su propiedad está dividida entre varios accionistas. El 30% lo poseen 5 de las 7 AFP (sí, las mismas de antes), otro 30% es propiedad de grandes bancos chilenos y extranjeros (Santander, Banco Chile, Scotiabank, Itaú, Bice, etc.), un 23% propiedad de la Bolsa de Comercio de Santiago, y un 17% restante repartido entre otros accionistas menores.

Es decir, las AFPs no solo le cobran a los afiliados lo que cuesta administrar el sistema, sino que son capaces de autoimponerse los precios de los servicios externos, porque también son dueños de estos servicios. Por lo tanto, las AFP no se encargan solo de administrar las inversiones, sino que en conjunto con las compañías aseguradoras de vida controlan todo lo relacionado al Sistema Previsional.

¿Para quién trabajan las AFP?

Como dijimos antes, las AFP son Sociedades especiales, y por lo tanto también se rigen por acciones. Si bien los directivos de las AFP reciben sueldos multimillonarios, sus ganancias no se comparan con los inversionistas principales de las sociedades que controlan a las AFP a través de sus acciones. Estas sociedades son cinco, las tres primeras corresponden a grupos económicos y las últimas dos a compañías de seguro: Grupo Sura2, Principal Financial Group3, Generali4, Metlife5 y Prudential Financial6.

La red de personas que circula entre los directorios de las AFP les ha permitido adquirir poder en todos los aspectos del sistema previsional chileno: desde saltos entre los directorios de las AFP y las empresas en las que invierten, altos directivos universitarios, académicos y expertos, ministros, subsecretarios, y un largo etcétera7. Su red de influencias es tan grande que han consolidado un negocio abiertamente monopólico alrededor de las pensiones de los chilenos 100% legal y protegido por todos los actores que participan en el Estado.8

Es decir, los cinco grupos económicos que mencionamos antes controlan a las AFP, a las empresas que le prestan servicios a las AFP, a las empresas donde invierten las AFP, a las compañías de seguros de vida que trabajan con las AFP en el caso de Metlife, Prudential y Principal, a los académicos y legisladores encargados de pensar el sistema e incluso tienen influencia directa sobre quienes los fiscalizan. Con esta estructura, el sistema previsional chileno se ha convertido en un nicho de acumulación fundamental para el capital, ya que extrae directamente la plusvalía de los trabajadores (valor del trabajo no retribuido al trabajador) a través todas estas estrategias alrededor del ahorro previsional de los afiliados al sistema.

La cantidad de dinero que manejan las AFP y las compañías de Seguro es exorbitante. El año 2019, los activos invertidos por los Fondos de Pensiones administrados por la AFP y las compañías de Seguros de Vida registraban US$275 mil millones, valor que superaba el 100% del PIB chileno. En 2022, los activos alcanzan casi US$235 mil millones y equivalen a 77,4% del PIB (según datos de la fundación Sol). En ese sentido, el ROE9 (rentabilidad financiera) promedio de las AFP y de las compañías de seguros entre 2010 y 2022 han sido del 19% y 15% respectivamente, la cual no descendió siquiera en pandemia.

Los negocios que son propiedad de las AFP (PreviRed, DPV y AFC) les han significado ganancias multimillonarias por sí solos. PreviRed alcanzó utilidades de $4.627 millones el año 2010 y el año 2022 llegaron hasta los $15.119 millones. En el caso de AFC, a pesar de ser una institución fiscalizada y haber registrado pérdidas en 2021, al cierre del año 2022 obtuvo utilidades superiores a $11.347 millones, obteniendo un ROE extraordinario del 91,6%. Es decir, en un año prácticamente duplicaron su patrimonio. Por último, en el caso del Depósito Central de Valores (encargado de concretar las inversiones) administraban en custodia activos por UF 8.852 millones, lo que equivale a US$365 mil millones (más del 120% del PIB chileno), cerrando el 2022 con un ROE de 23.02%

Pero ¿Cuánto mueven las AFP? ¿Qué tan significativo es un Roe del 15% en base a lo que administran? Entre las AFP y las compañías de seguros, las inversiones en algunos casos superan el 100% del PIB de Chile. Solo en 2019, los fondos administrados por AFP eran de US$214.188 millones (80.8% del PIB), mientras que las compañías de seguros administraban US$60.514 millones (22,8% del PIB), es decir manejaban más dinero del que todo Chile pudo producir ese año.Desde su creación hasta hoy, las AFP han obtenido ganancias mayores a $10.000.000.000.000 (diez billones de pesos), osea, US$11 mil millones.

Una buena forma de dimensionar el monto es equipararlo al costo que tiene realizar proyectos sociales. Por ejemplo, si este dinero se invirtiese en crear hospitales en vez de invertirlo en bancos y empresas como Santander, SQM, Ripley, Concha y Toro y Falabella, alcanzaría para construir 2.747 hospitales regionales como el que se construirá en Antofagasta (el cual tendrá un costo de US$100.000.000). O si quisiera invertir en viviendas sociales, alcanzaría para construir 3.692.231 de viviendas (considerando que la construcción de una vivienda digna cueste, por ejemplo, $60 millones). En total, con solo un año de utilidades que generan las inversiones de las AFP podríamos solucionar el déficit de hospitales, de viviendas sociales, y todavía sobraría dinero para resolver el problema del financiamiento a la educación y muchos otros más probablemente.

¿Dónde está ese dinero entonces? En muy pocos bolsillos y claramente no en los de los trabajadores.

La reforma y el nuevo engaño del fin de las AFP

Teniendo a la vista tan tremendo negocio del sistema de pensiones, resulta miserable que la discusión sobre el proyecto de pensiones se centre en cuánto del porcentaje de 6% que se pretende implementar por parte del empleador se derivará hacia cuentas individuales y cuánto lo hará al fondo solidario. Los “parches” al sistema no son nuevos y han sido ofrecidos en primera instancia por la concertación y ahora lo serán por continuidad, por el Frente Amplio.

El año 2008 se implementó la única “reforma” al sistema de pensiones (creado en 1980), en el primer gobierno de Bachelet, donde se creó el “instituto de Previsión Social” y la “Superintendencia de Pensiones”, que se encargan de la administración del aporte estatal a las pensiones y de la fiscalización para la administración de las pensiones que realizaban las AFP respectivamente. Bajo la consigna de un sistema “solidario”, lo que se hizo realmente fue generar bonos estatales que ‘complementaran’ las míseras pensiones que ya estaba dando el sistema, así como las situaciones de lagunas en las mismas. Sin embargo, en términos estrictos, no existe ninguna solidaridad, puesto que no hay una repartición de los fondos de los trabajadores, sino una inyección estatal de recursos para suplir las faltas del sistema.

Aún así, el panorama de las pensiones no ha hecho más que agravarse a lo largo de los años, pues el 50% de los pensionados entre 2007 y 2021 obtuvieron una pensión autofinanciada menor a $65 mil y el 50% de quienes cotizaron 30-35 años no alcanzan a construir una pensión que supere el salario mínimo (promedio $329 mil). En paralelo, las AFP y las Compañías de Seguros de Vida obtienen utilidades equivalentes al 77,4% del PIB en 2022.

Sumemos a lo anterior que la mayoría de las pensiones son pagadas, finalmente, por el Estado. El 82% de los recursos invertidos en pensiones proviene del Estado (46% destinado a Pensión Garantizada Universal y pensiones de afiliados al sistema antiguo, 25% en el sistema de pensiones de las Fuerzas Armadas), mientras que solo un 18% fue pagado por AFP o alguna compañía de seguros de vida. Al mismo tiempo, entre 2020 y 2021 las AFP aumentaron sus ganancias un 14,6% ¿Para qué existen entonces la AFP si no es para acumular capital a costa de la explotación de los trabajadores?

Antes del actual proyecto previsional han habido dos intentos de reformar el sistema de pensiones. El primero es el que presentó Bachelet durante su segundo mandato en 2017 y proponía un aumento de la cotización previsional en un 5% con cargo al empleador, que sería destinado a una cuenta de ahorro colectivo. Este ahorro adicional iría a parar a otra cuenta que sería administrada por un ente estatal, el que buscaría aumentar y distribuir los fondos según criterios de solidaridad en base a una distribución intrageneracional (ingresos), intergeneracional (prioridad en vejez) y por género (favoreciendo a las mujeres). En los pormenores del proyecto, se contemplaba un aumento general de la Pensión Básica Solidaria y la incorporación de los trabajadores independientes al sistema.

El segundo (y como contrapropuesta) fue el que presentó Sebastián Piñera en 2018, donde planteaba el aporte de un 4% del empleador a la cuenta de ahorro individual del trabajador, aumentando el subsidio que el estado otorgaba para quienes no lo recibían, además de establecer mayor fiscalización a las entidades administradores y mayores incentivos para incorporar competencia, con el objetivo de bajar los cobros por administración.

A pesar del discurso que venía detrás de cada proyecto, ninguno introducía cambios estructurales en el sistema en cuanto a la administración de las pensiones, ya que su base fundamental se organiza a partir de una serie de administradoras privadas con fines de lucro, que con mayor o menor fiscalización, logran extraer una parte importante del sueldo de los trabajadores para generar utilidades.

Ahora bien, ¿Qué propone el gobierno con la actual reforma?

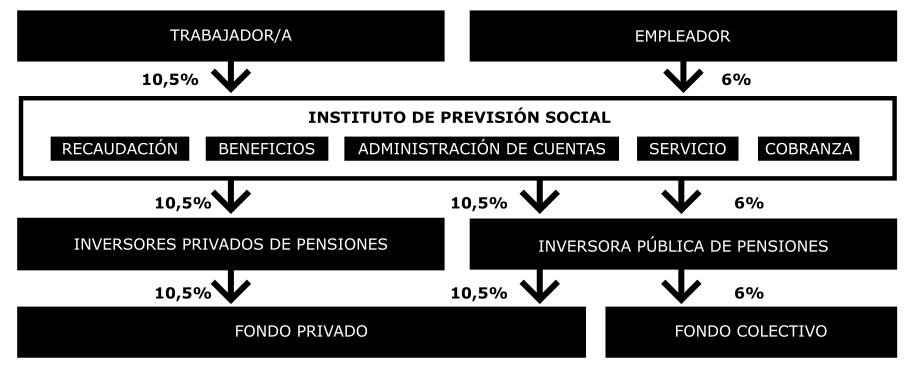

En este proyecto, la administración de las pensiones daría un supuesto “vuelco hacia lo estatal”, pues las labores de gestión (afiliación, recaudación), control y pago de las pensiones quedarían a cargo del Instituto de Previsión Social y específicamente mediante el “Administrador de Pensiones Autónomo”, separando así la administración de la labor de inversión de capitales que actualmente se concentra en las AFP.

De este modo, las actuales Administradoras de Fondos se verían limitadas a realizar labores de inversiones en los fondos de capitales (ya no podrían administrar las cuentas), pasándose a llamar Inversores Privados de Pensiones o “IPP”. Esta nueva administración iría acompañada de una integración estatal a la labor de inversión de los fondos como un nuevo competidor para los inversores privados, creando una nueva institución llamada Inversor Público de Pensiones Autónomo. Es decir, con esta propuesta las personas deberían elegir si las inversiones las realiza un privado o el Estado.

Además, se crearía un fondo colectivo con el 6% de ahorro adicional que aportaría el empleador, el cual iría destinado a financiar un Seguro Social que se repartiría entre todos los cotizantes en una lógica de solidaridad con quienes tuviesen menores ingresos, lo que sería administrado separadamente de la capitalización individual de los cotizantes, quedando el sistema ordenado de la siguiente forma:

Fuente: Superintendencia de Pensiones

En otras palabras, la alternativa pública ingresa como un nuevo oferente más de servicios dentro del negocio con las pensiones. Tal cual como lo es cualquier organismo estatal que opera en un mercado de hegemonía privada -por ejemplo BancoEstado o las universidades estatales dentro de un mercado de universidades privadas- que termina sumido y asumiendo las mismas lógicas que todo el sector mercantil para su funcionamiento. Por lo tanto, bajo el cambio de nombre desde AFP a “Inversor Privado de Pensiones” y con la incorporación de un actor estatal dentro del mercado de las pensiones, la “Inversora Pública de Pensiones”, cambia la fachada para que nada cambie en realidad. El fin de las AFP no es más que una nueva consigna bajo la cual se seguirá negociando con esa parte del sueldo de los trabajadores que estas se echan a los bolsillos y usan para fortalecer sus capitales en diversas empresa.

De esta forma, los inversores, que son los que mueven la mayor cantidad de dinero, “el gran negocio” se mantiene intacto y queda incluso legitimado por la reforma, para seguir invirtiendo con las platas de los trabajadores y sosteniendo sus propias empresas como lo han hecho hasta hoy. En otras palabras, se cierran los negocios chicos para mantener intacto el negocio grande, sin afectar lo central para los empresarios de las pensiones.

Así entonces, la discusión se ha quedado en la pelea chica sobre cuánto del 6% que será dado por el empleador irá a parar a las cuentas individuales y cuánto lo hará al fondo solidario. Mientras la discusión se centra en ese punto, el modelo de las AFP privado se mantiene prácticamente intacto.

Tal parece que lo que interesa al gobierno realmente es lograr un aumento de las pensiones y hacer un cierto control de daños en el contexto de desprestigio generalizado que vive, incluso cuando esto supone mantener la lógica privada que rige las AFP. De esta forma, lo que se vuelve urgente es aumentar la Pensión Garantizada Universal e implementar el 6% por empleador (que ya han propuesto a su vez los dos gobiernos anteriores). El aumento de la PGU significaría que los pensionados que se encuentran en el 90% de menores recursos reciban mensualmente $250.000 como parte del aporte estatal al financiamiento de su pensión. Por su parte, la creación del Seguro Social financiado con el 6% adicional con aporte del empleador supondría un aporte de aproximadamente $70.000 al financiamiento de las pensiones.

Con este modelo de aporte, la Superintendencia estima que la pensión de los actuales jubilados ascendería a casi $400.000 para quienes hayan cotizado por un tiempo menor al 50% que alguien que cotiza toda su vida, es decir, para quienes tengan grandes lagunas previsionales.

Es evidente la pobreza de la discusión sobre el proyecto, cuestión que ya es costumbre en relación a cualquier proyecto planteado por gobiernos y parlamentarios. Ya pasa a ser un denominador común el cómo se pasa de la crítica de cualquier otro aspecto de interés social -en este caso las AFP- a su consolidación a través de una reforma que no toca su pilar (tal como ocurrió respecto del proyecto de 40 horas). Es por ello que ningún empresario de las AFP ha salido a criticar la reforma del gobierno, pues lo que interesa, la gestión y control de las inversiones, quedará intacto. Con ello las AFP siguen dando soporte a sus propias empresas a través de los fondos de las pensiones de todos los trabajadores. En la práctica, es la propia pensión de los trabajadores la que se invierte , por ejemplo, en bancos, los mismos que después cobran intereses a los trabajadores para prestarles su propia plata de vuelta, ahora con un cobro extra.

A su vez, la existencia de grupos económicos que son al mismo tiempo AFP y Compañía de Seguros de Vida, implica una alta rentabilidad para los dueños de estas empresas. Por otra parte, la administración estatal de las funciones de soporte del sistema no hará que a las futuras Inversoras de Pensiones Privadas se les prohíba cobrar comisiones enormes por su trabajo. Justamente, el que puedan existir inversoras privadas se justifica gracias a las comisiones que estas pueden cobrar. Si bien con este proyecto podría desaparecer PREVIRED y la comisión directa, el verdadero negocio está divido entre las compañías de seguros de vida y las inversiones que estos grupos han hecho en sociedades que pertenecen a sus redes. Solo el 2022, las AFP de Chile, Colombia y Perú (que comparten influencias similares e idénticas en algunos casos), invirtieron US$9.000 millones en empresas vinculadas a sus mismos grupos (datos de la red investigadora Ojo público).

La administración estatal ni siquiera ataca a uno solo de los negocios de las compañías de seguros de vida, ni al negocio de la Aseguradora de Fondos de Cesantía, menos al negocio del Depósito Central de Valores. Es más, seguramente las propias redes de influencia que han generado las AFP’s a lo largo de todos estos años les permitirán reproducir su modelo de negocios de comisiones directas a través de la administración estatal, lo que de hecho ya está ocurriendo.

Y la cosa empeora aún más. Mientras se discute el proyecto entre las salas del congreso, el propio gobierno ha emitido declaraciones de que les abrirá la puerta de la “Administración de Pensiones Autónomo” al privado mediante concesiones, impulsando un modelo similar al de las AFC, que como se indicó antes, es un jugoso negocio para las AFP. En otras palabras, ni siquiera es seguro que deje de existir PREVIRED.

De esta forma, bajo la consigna de “acabar con las AFP”, este gobierno nuevamente planea protegerles el bolsillo a los grandes empresarios. Busca legitimar el mismo esquema de robo que operaba antes de su mandato, pero con otro nombre, lo que hace evidente que el progresismo, con declaraciones más o declaraciones menos de buenas intenciones, no sólo se encuentra tan lejos de los trabajadores como pueden estar desde sus asientos aterciopelados, sino que se encuentra claramente en la vereda de los empresarios.

Frente a esto hay que preguntarse ¿Realmente es importante la discusión sobre el 6% que muestran por la tele? Ese es el anzuelo con el cual se distrae la vista de lo realmente importante: cómo se sustenta todo un negocio para la clase dominante a base de la explotación de los trabajadores, el cual, a menos que el pueblo organizado pase a la ofensiva, seguirá operando y renovándose bajo falsas reformas que no hacen más que engañar al pueblo trabajador.

Frente a los engaños de los poderosos

Lo justo es rebelarse.

Referencias

Presidenta Bachelet promulgó reforma previsional. https://www.spensiones.cl/portal/institucional/594/w3-article-4193.html

Pensiones sin seguridad social (2020) https://fundacionsol.cl/blog/estudios-2/post/pensiones-sin-seguridad-social-2020-6191

Superintendencia de pensiones https://www.spensiones.cl/portal/institucional/594/articles-15611_recurso_1.pdf

Diario Financiero. Las AFP subieron sus ganancias a $539 millones en 2022. https://www.df.cl/mercados/pensiones/las-afp-subieron-sus-ganancias-a-us-539-millones-en-2022#:~:text=Los%20resultados%20son%208%25%20mayores,multifondos%20que%20administra%20cada%20AFP.

Chile Atiende. Pensión Garantizada Universal. https://www.chileatiende.gob.cl/fichas/102077-pension-garantizada-universal-pgu#:~:text=Pueden%20acceder%20a%20la%20PGU,pensiones%20de%20Capredena%20y%20Dipreca).

Diario Financiero. PGU: 35 mil solicitudes fueron rechazadas por estar en el 10% más rico entre mayores de 65 años. https://www.df.cl/mercados/pensiones/pgu-35-mil-solicitudes-fueron-rechazadas-por-estar-en-el-10-mas-rico

DiarioUchile. Andras Uthoff y reforma de pensiones: “Se ajusta a los estándares internacionales que hace volver a un sistema de seguridad social”. https://radio.uchile.cl/2023/05/03/andras-uthoff-y-reforma-de-pensiones-se-ajusta-a-los-estandares-internacionales-que-hace-volver-a-un-sistema-de-seguridad-social/

Diario Financiero. ¿Qué esperar de la reforma previsional? Expertos analizan el proyecto presentado por el Gobierno https://dfmas.df.cl/df-mas/como-cuido-mis-lucas/que-esperar-de-la-reforma-previsional-expertos-valoran-el-foco-del

La Tercera. La reforma de pensiones entra al pabellón. https://www.latercera.com/pulso/noticia/la-reforma-de-pensiones-entra-al-pabellon/NALSZLL5RRF5HLGB6E47YL74PU/

Superintendencia de Pensiones. El sistema de pensiones chileno. https://www.spensiones.cl/portal/institucional/594/articles-15438_recurso_1.pdf

La Tercera. Inversiones de las AFP en empresa chilenas aumentan y prometen ser protagonistas en las elecciones de directorios. https://www.latercera.com/pulso-pm/noticia/inversiones-de-las-afp-en-empresas-chilenas-aumentan-y-prometen-ser-protagonistas-en-las-elecciones-de-directorios/ZY3PGUURGBC4JJUPVOLNSIINAI/

Ojo Público. El negocio de las pensiones: AFP invierten millones en empresas de sus mismos grupos económicos. https://ojo-publico.com/4441/negocio-las-afp-invierten-empresas-sus-grupos-economicos

1Las AFP compran títulos de crédito (como pagarés, cheques, acciones, letras de cambio, etc.) que circulan en el mercado y son transables a un determinado precio, que gracias a las fluctuaciones del mercado y de su naturaleza puede adquirir un valor distinto en el futuro pudiendo ganar o perder valor a través del tiempo, a esto nos referimos con los llamados “instrumentos financieros”.

2Grupo Sura es colombiano es dueño del 99,71% de las acciones de AFP Capital, fue demandada por invertir en La Polar en el año 2011, cuando esta ya estaba siendo juzgada por fraude y al borde de la quiebra. También mantuvo inversiones en SQM durante el período 2015-2018.

3Principal Fnancial es estadounidense, dueño del 97,97% de las acciones de AFP Cuprum En 2009 la Comisión de Mercado Financiero (CMF) detectó pérdidas inexplicables en los traspasos de fondos de 1.445 afiliados a Cuprum. Fue sancionada por inversiones ilegales, donde destaca La Polar. También mantuvo inversiones en SQM durante el período 2015-2018.

4Generali, grupo económico italiano, es dueño del 86,11% de las acciones de la AFP PlanVital. La AFP mantuvo en secreto por más de una década a quienes se beneficiaban de Atacama Investments Ltda., sociedad controladora de PlanVital ubicada en Islas Vírgenes Británicas. Fue multada en 2011 por la Superintendencia de Pensiones debido a irregularidades cometidas en la cobertura del Seguro de Invalidez y Sobrevivencia entre los años 2004 y 2011, además de llevar a cabo inversiones ilegales con fondos de sus cotizantes.

5Metlife, empresa de seguros estadounidense, es dueña del 40,29% de las acciones de AFP Habitat. Logró fusionar ProVida con la AFP ”de papel” Acquisition, ambas controladas por Metlife, ahorrándose US$288 millones en beneficios tributarios. Además, se comprobó que sus ejecutivos impedían obtener pensiones por invalidez, junto con detectarse pérdidas inexplicables en traspasos de fondos.

6Prudential Financial, empresa de seguros estadounidense, es dueña del 40,29% de las acciones de AFP Habitat. Ocupa el lugar 85 en el ranking Forbes. Tuvo inexplicables pérdidas detectadas en el traspaso de fondos de sus afiliados, inversiones ilegales realizadas en 2008, mantener acciones de La Polar y SQM. Fue multada por la Superintendencia de pensiones.

7Por otro lado, según el estudio de la fundación sol “¿Quién es quién en el negocio de las AFP?”

8 A su vez, la estructura de este mercado ha beneficiado a diversos grupos económicos chilenos, derivados de los negocios derivados de las AFP, entre los que destacan el grupo consorcio, el grupo Penta, la Cámara Chilena de la Construcción, los Matte, el grupo Security y los Del Río, que rascan billetes a través de lo que genera la administración de las rentas vitalicias, el seguro de invalidez y sobrevivencia, los APV, PREVIRED, entre otros.

9La fórmula para calcular las ganancias de los inversionistas es a través de los indicativos de Rentabilidad Sobre el Patrimonio (ROE por sus siglas en inglés), es un indicador que nos permite conocer el crecimiento que tiene el patrimonio de una empresa en un año.